不久前,易到用车宣布日单量超过 50 万单。

对于一年前的易到来说,这个数字可能并不算什么。毕竟在 14 年底,它还占据了专车市场大约 60% 的份额。但在那之后,由于滴滴快的合并、补贴力度降低等因素,易到在市场份额、存在感上都出现了直线下降。

当我们都以为易到会「默默死去」时,乐视宣布控股易到,并进行了一系列的「生态化」操作(最简单粗暴的充 100 返 100 活动),又让易到重新回归了我们的视线。

司机、乘客的全面回归

说易到用车「回来了」,最直观的表现在于用户和司机的回归。

先来看些数据:去年第一季度,滴滴快的获得 78.3% 的专车服务订单量,Uber 和易到用车以 10.9% 和 8.4% 位分列第二、三位(参考 14 年底的 60% 份额)。在这之后,易到的份额持续下降,并且被神州专车超过。

今年 1 月,易到举办「专车节」活动,3 天时间(7~9 号)累计充值额 9.65 亿元、人均充值 1285 元、全国新增车主 30.6 万,表示将要超过 Uber 成为专车市场第二,在年底前完成 100 万的日单量。

对于用户的回归,除了数据报告之外,更直观的体现来自司机数的增加。在和司机的交谈中,不少司机表示之前跑滴滴、Uber ,看到用户数量和补贴力度增加后,选择了易到平台。

相对应的,司机回归最明显的感受来自乘客。之前用易到订车,无论选择什么级别,最后接单的大多是商务、豪华级别以上的车型。这就说明在低端的车型上,由于客单价的过高导致司机接单数少,数量自然就减少了。但是现在打开易到并且选择经济等车型,车辆明显增加。对于刚加入的车主,易到还推出了「见习专车」,价格是同等级专车的 8 折。

一年前后的对比

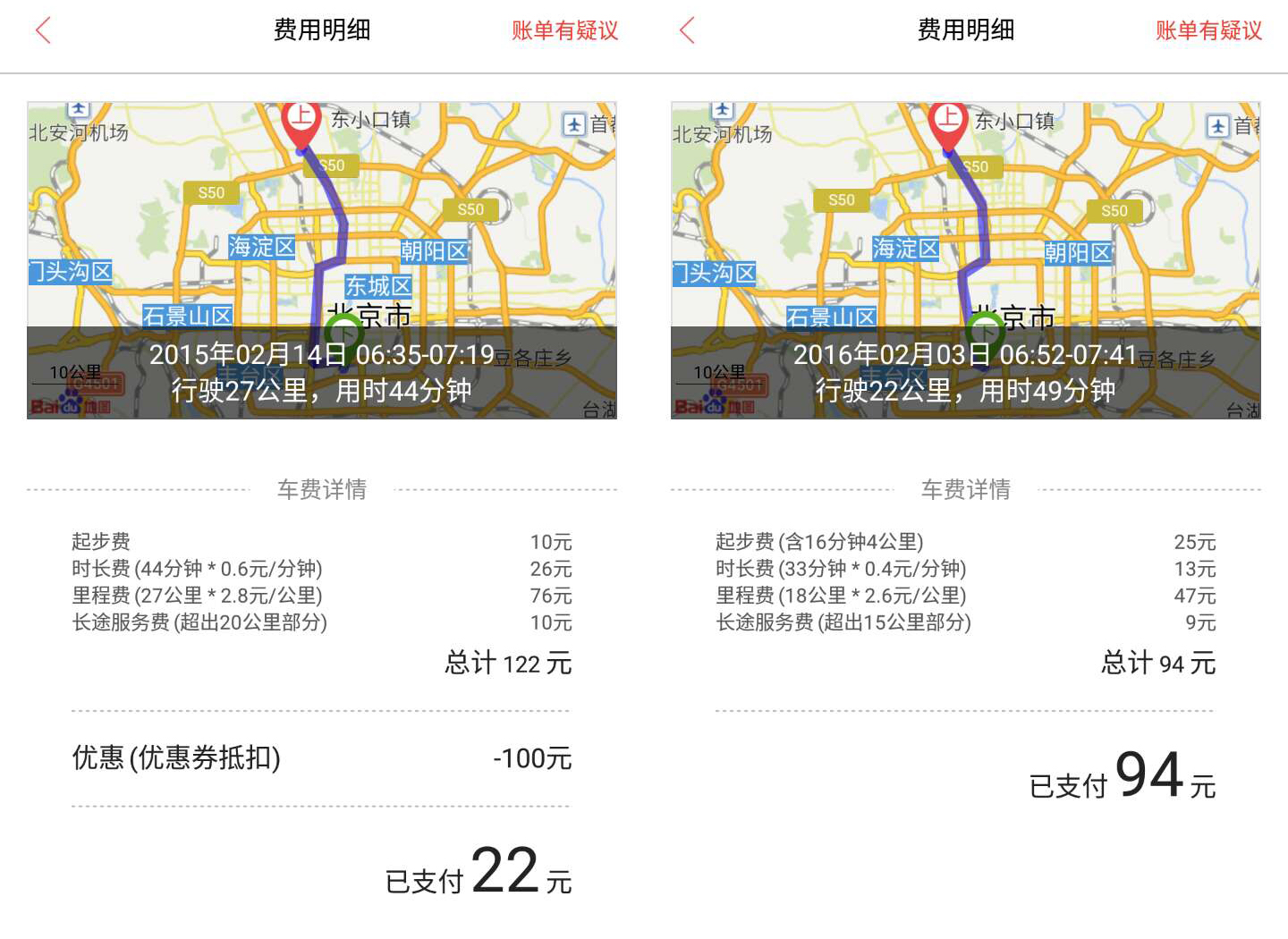

巧合的是,我在今年和去年春节放假时都选择易到作为去高铁站的方式。这两次体验中的区别,其实刚好可以说明在经过一年的波折之后,易到的变化。

两次旅程起始点一致,除了路线选择造成的里程差别之外,其余并没有太大区别。去年我使用了「-100」优惠券,支付了 22 元;而今年通过「充 100 返 100 」活动后我支付了 47 元。

虽然从金额上看,去年更划算,但这种幅度的优惠并不是常态化的。反倒是全面 5 折,用户的获取成本较低(至少不需要再去抢优惠券了),仅需要充值就可以享受。至于 22 公里实付 47 元的价格,和易到的竞争对手相比并不离谱,而再想想半年之前的易到,这么一趟行程需要多少钱,恐怕很多人都深有体会。很明显,供给端(司机)和需求端(乘客)的规模扩大,在客观上有助于降低车价。

用户充值的优势还体现在资本层面。相比于减免,把用户的钱收集到自己的手中,相对来说更适合企业运作。仅仅是将充值额放在账户中,资本操作的想象空间就已经很大了。同样是补贴,易到变聪明了。

下面说说价格之外,我作为乘客的使用体验。

在实车乘坐上,去年相对有优势。除了免费的饮用水等常态化服务之外,我们甚至还见到了易到提供的零食盒。不过对于很多人来说,这点体验上的差异基本可以忽略,除了易到的那些高端用户。

在 App 端,体验的提升则是毋庸置疑的。无论在功能完善程度,还是一些人性化设计(例如支持 Apple Pay 充值、3D Touch 等等)上,每次迭代都有进步。

从个人用户角度,我并不认为易到在乘坐使用体验上有太多提升。但是从企业层面,易到显然变得更聪明,也更适应市场了。

我们可以总结,在和大多普通用户日常生活强相关的出行领域,价格因素的影响力会被放大。所以「好不好用」在某种程度上可以和「便不便宜」画上等号。在价格差距不大的前提下,差异化服务才有意义,这个主次其实很容易分清。

易到「回来了」,并且看起来变得更好了。只不过,这种通过补贴(充**返**)的模式能够持续多久,还是个问号。这个答案或许还需要背后的乐视告诉我们。

原创声明: 本文为 GeekCar 原创作品,欢迎转载。转载时请在文章开头注明作者和「来源自 GeekCar」,并附上原文链接,不得修改原文内容,谢谢合作!

欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车(微信号:GeekCar)&极市(微信号:geeket)。