4 月 25 日凌晨,特斯拉公布了 2019 年第一季度财报。如此前预料的一样,亏损了。话不多说,我们直接进入正题。

先来看个总览:

营收:第一季度总营收 45.41 亿美元,高于去年同期 34.09 亿美元,但是相比于上个季度 72.26 亿美元营收,下滑明显;

亏损:第一季度,GAAP 净亏损 7.02 亿美元,与去年同期 7.10 亿美元亏损相比略有收窄;Model 3 毛利率略微下将至 20%,Model S/X 毛利率下降,主要是由于此前定价调整。

在这个季度结束特斯拉还有 22 亿美元现金以及等价物,比去年年底少了 15 亿美元,主要支出来自 9.2 亿美元可转换债务和第一季度末大规模车辆交付的支出。

车辆生产和交付

根据此前交付报告,2019 年第一季度,特斯拉总共生产了 77100 辆车,包括 62950 台 Model 3 和 14150 台 Model S/X。

Model 3

Model 3 的产量要比上个季度增加约 3%,只有些许提升,影响因素有这么几个:引入新版本的 Model 3、更少的工作日以及零部件供应限制。

如此前所说,特斯拉在交付过程中碰到了很大的挑战,在距离第一季度结束还有十天之时,特斯拉只交付了这个季度生产车辆的一半,第二季度会大规模交付。

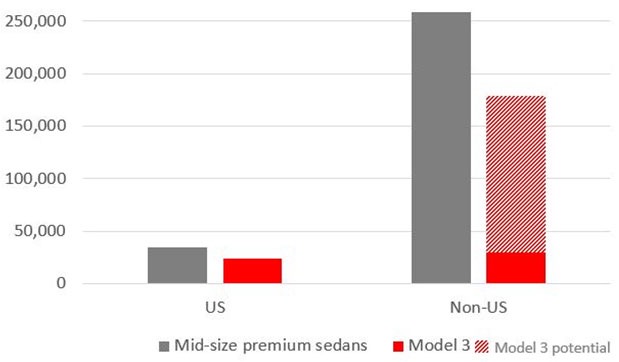

在第一季度,Model 3 再次成为美国最畅销的豪华电动车,销量超出亚军的 60%。自推出 Model 3 标准版和标准版 Plus 之后,69%的换购人群都不是豪华车主,这也就意味着 Model 3 在高端市场之外展现出吸引力,还有很大的潜力。

特斯拉说,Model 3 在美国的 ASP(平均成交单价)很高,因为这些订单大多来自长续航版和双电机长续航版,在对价格进行调整之后,Autopilot 的选购率也有所上升。

Model S/X

Model S/X 在第一季度仅交付 12100 台,相比于此前规划的 17500-25000 年交付量,成绩并不理想。特斯拉把这部分原因归于季节性的需求减弱、补贴金额的下滑以及 75kWh 电池版本的下架,除此之外,订单与可交付车辆之间也存在偏差,由于在第一季度进行的价格调整,Model S/X 的性能版需求要远远大于供应量。

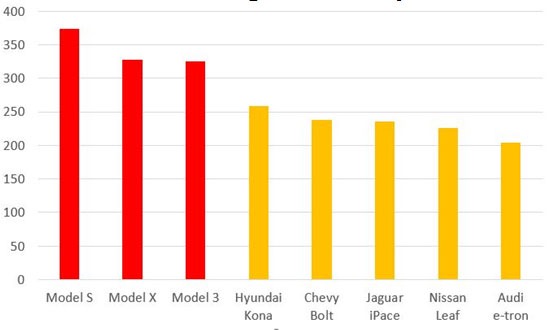

鉴于销量的下滑,特斯拉对 Model S/X 进行了升级,Model S 的 EPA 工况最大续航可以达到 350 英里(约 595 公里),Model X 最大续航则提升到 325 英里(约 523 公里),关于这一点,昨天我们的 文章 中已经谈到了,相信产品竞争力进一步提升之后,将进一步刺激 Model S/X 的销量。

这里,特斯拉放了一张自家车型与其他车型的 EPA 续航(单位:英里)对比图,来感受一下碾压的快感(手动狗头):

Autopilot

在前两天,特斯拉举办了「 自动驾驶日 」,向外界公开了自己的自动驾驶路线、FSD 芯片以及 AP3.0,同时公布了 Robotaxi 计划,这里就不做赘述了。

上海超级工厂

作为特斯拉布局全球的重要一步,上海工厂至关重要。

根据中汽协最新数据,3 月份汽车销量同比下降 5.18%,但是新能源产销继续保持增长势头,中国新能源市场的潜力不可估量,这也是马斯克如此看重中国市场的原因之一。

特斯拉说在过去的两年中,主要关注的是 Model 3 的产能爬坡以及成本控制,并从中学习到很多有用经验,包括制造层面、资本层面。这些经验都将运用在上海超级工厂。

根据特斯拉给出的估计,在中国建成的第二代 Model 3 生产线,单位产能成本要比在 Fremont 工厂和 Gigafactory 1 工厂生产线降低 50%。

马斯克此前发 Twitter 说,上海工厂将以今年夏天竣工为目标,年底开始 Model 3 的生产& 明年实现大规模量产。

(图片来自@42 号车库)

根据腾讯汽车对特斯拉全球副总裁任宇翔的采访,今年年底第一辆国产 Model3 就会下线,重点是 「下线的车子不会是组装形式,而是完全又工厂四大工艺车间生产而出」。而且上海工厂建设所需的资金已经基本到位(来自中国本地银行的 5.22 亿美元贷款),万事具备。

Model 3 年底国产,真的非常值得期待。

展望

- 特斯拉继续重申了 36 万-40 万的年交付目标;

- 如果上海工厂在 第四季度初(注意这个时间节点) 可以实现初步生产,特斯拉在 2019 年在全球生产量将达到 50 万;

- Model S/X/3 的毛利率目标仍定为 25%;

- 随着最近 Model S/X 的升级以及 Model 3 在全球的持续扩张,生产水平进一步提高,第二季度预计交付 9 万-10 万台车,甚至有可能更多;

- 随着产能提升,储能业务的收入应该会大幅增加;

- 随着全球车队规模以及二手车数量的增加,预计服务以及其他业务收入也会增加,特斯拉将会重新关注这些业务的运作效率,并计划在今年提高毛利率;

- 2019 年的资本支出的大头都用来扩充产能以及开发新的车型产品,预计在 20 亿-25 亿美元左右,同时也会进一步扩张超充以及服务网络的构建;

- 每个季度(包括第二季度)的经营现金流减去资本支出应该是正数, 由于更多的交付量以及成本的降低的正向作用,预计在第三季度恢复盈利,并显著减少第二季度的亏损。

END

值得注意的是,在展望的最后一条,特斯拉表示 预计在第三季度恢复盈利,并显著减少第二季度的亏损。 这个和之前说辞又有不一样了。在 4 月 1 日与媒体的通话中马斯克表示,鉴于第一季度发生了很多事情,同时开拓中国和欧洲市场面临很多挑战, 预计 Q1 不会实现盈利,但是 Q2 实现盈利的可能性很大 。盈利时间表再次后延。

看来,资金问题才是特斯拉最大的地狱。

原创声明: 本文为 GeekCar 原创作品,欢迎转载。转载时请在文章开头注明作者和「来源自 GeekCar」,并附上原文链接,不得修改原文内容,谢谢合作!

欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车(微信号:GeekCar)& 极市(微信号:geeket)。