名角的热度高,演出一票难求,没有座了就卖站票,再不济还有蹲票和趴票,完事儿吊扇上再挂几位。最后您猜怎么着,门口还有几位爷不舍得走呢。

如同今天火爆的新能源 B 级车市场,前面特斯拉 Model 3、小鹏 P7、极氪 001 正打得火热,蔚来 ET5 和零跑 C01 还在一旁虎视眈眈。上个月,比亚迪海豹、长安深蓝 SL03、哪吒 S 陆续登场,为这场竞争又填了把柴火。

原来我们总结过,一个细分市场内最多出现三个爆款产品,随后销量将呈现断崖式下跌。但如今,每个进入新能源 B 级车市场的产品都自带「爆款」标签,想必谁都不想被「挂」起来。当然,深入这几款产品背后,也不难发现他们除了谋求销量以外,各自还肩负着不同的使命。

存量尚可,增量向「电」

想要知道为何自主品牌集中地向 B 级车市场投放产品,就要了解市场给了他们多少空间。

从大面上来看,B 级车市场仍然只占乘用车总销量的一小部分。据公安部最新统计,截至 2021-12-31,中国机动车保有量 3.95 亿辆,四轮汽车的裸车价格,48%在 10 万元以下,40%在 10-20 万之间,8.4%在 20 万-30 万,2.6%在 30-50 万,0.8%在 50 万~100 万,0.2%在 100 万以上。

单从这组数据来看,与 40%的 A 级车市场相比 8.4%的 B 级车市场空间并不值得大家「卷」进来。当然,这是我们从广义乘用车保有量中得到的数据,比值的分母中有部分产品并非普通消费者会选购的乘用车,想要进一步了解,我们要将市场继续细分, 寻找刺激产品集中爆发的增量 。

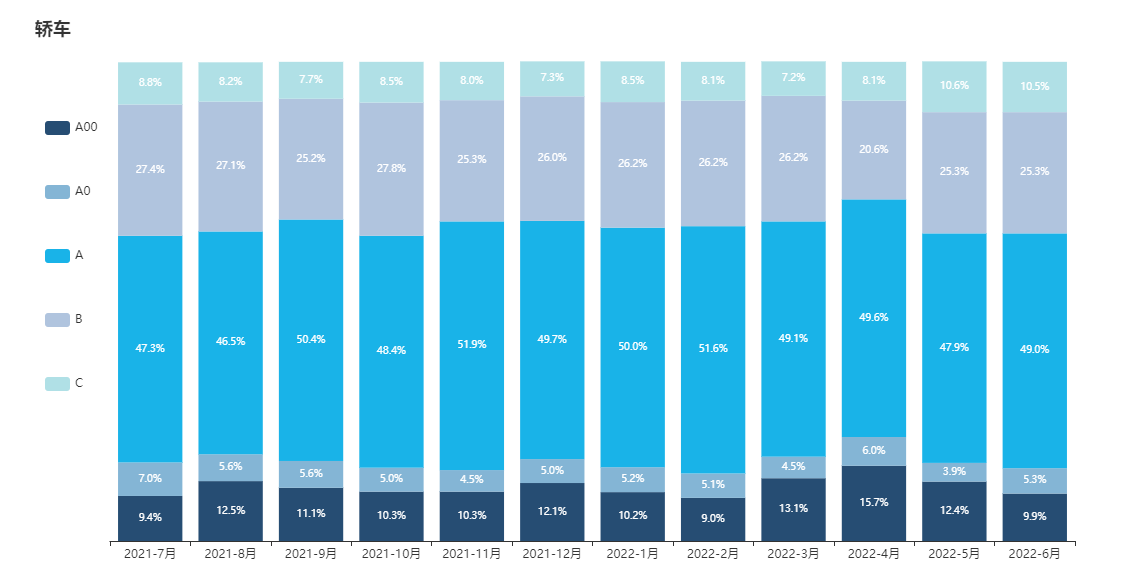

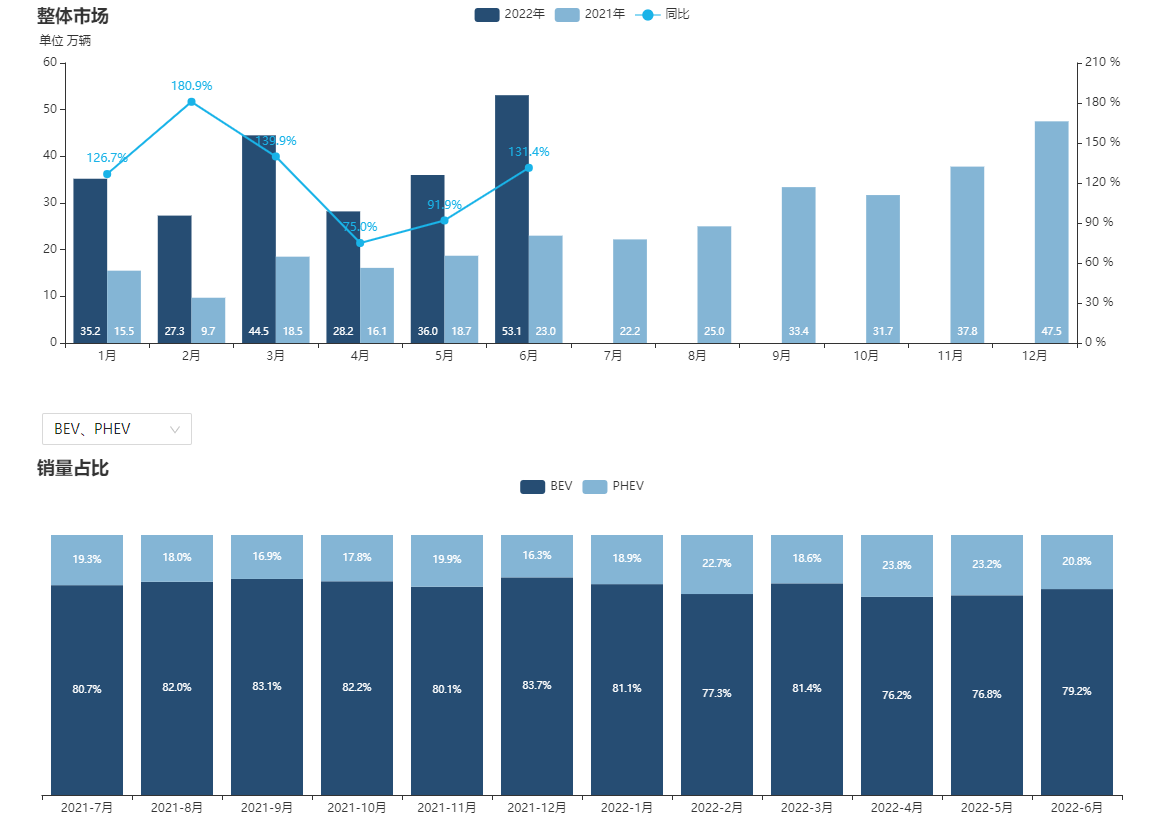

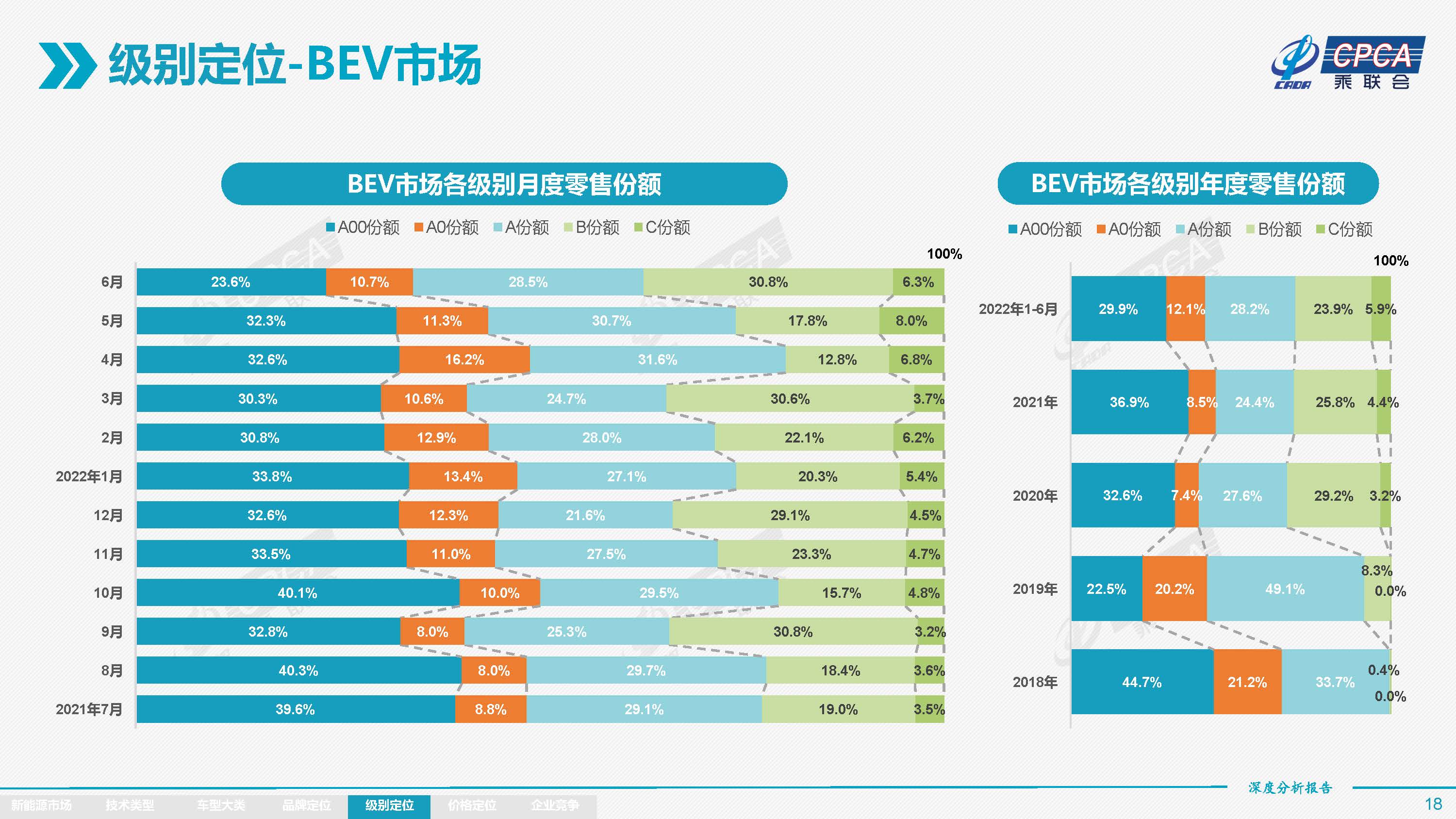

根据乘联会统计的数据,过去的 12 个月中,轿车市场中,B 级车市场份额占比均值在 25%左右。总体数据中包括燃油车、PHEV 和 BEV。另外还有两组数据,相较 2021 年全年,2022 年前六个月新能源汽车的市场渗透率有显著增长,其中 BEV 车型占比 80%左右。此外,自 2020 年开始,BEV 市场中 B 级车销量增速迅猛。

纯电 B 级车型的高歌猛进是各家车企为其倾斜大量资源的核心原因。 盘子的大小决定着它是否有足够的吸引力。

当然,在这场竞争中也不乏一些有意思的现象,例如比亚迪海豹、深蓝 SL03 和零跑 C01,这些产品在宣发渠道上都有刻意对标特斯拉 Model 3。不能否认的是,特斯拉 Model 3 是市场上热度第一的产品,消费主力在哪,哪就还有被挖掘的空间,颇有一家网红火锅店带火整条美食街的意思。

B 级市场能满足品牌向上的抱负

虽说当下的 B 级车市场格外热闹,但每款产品进入该市场的姿态是完全不同的。就拿我们开头提到的几款新晋产品来说,最少可以总结为三大类。

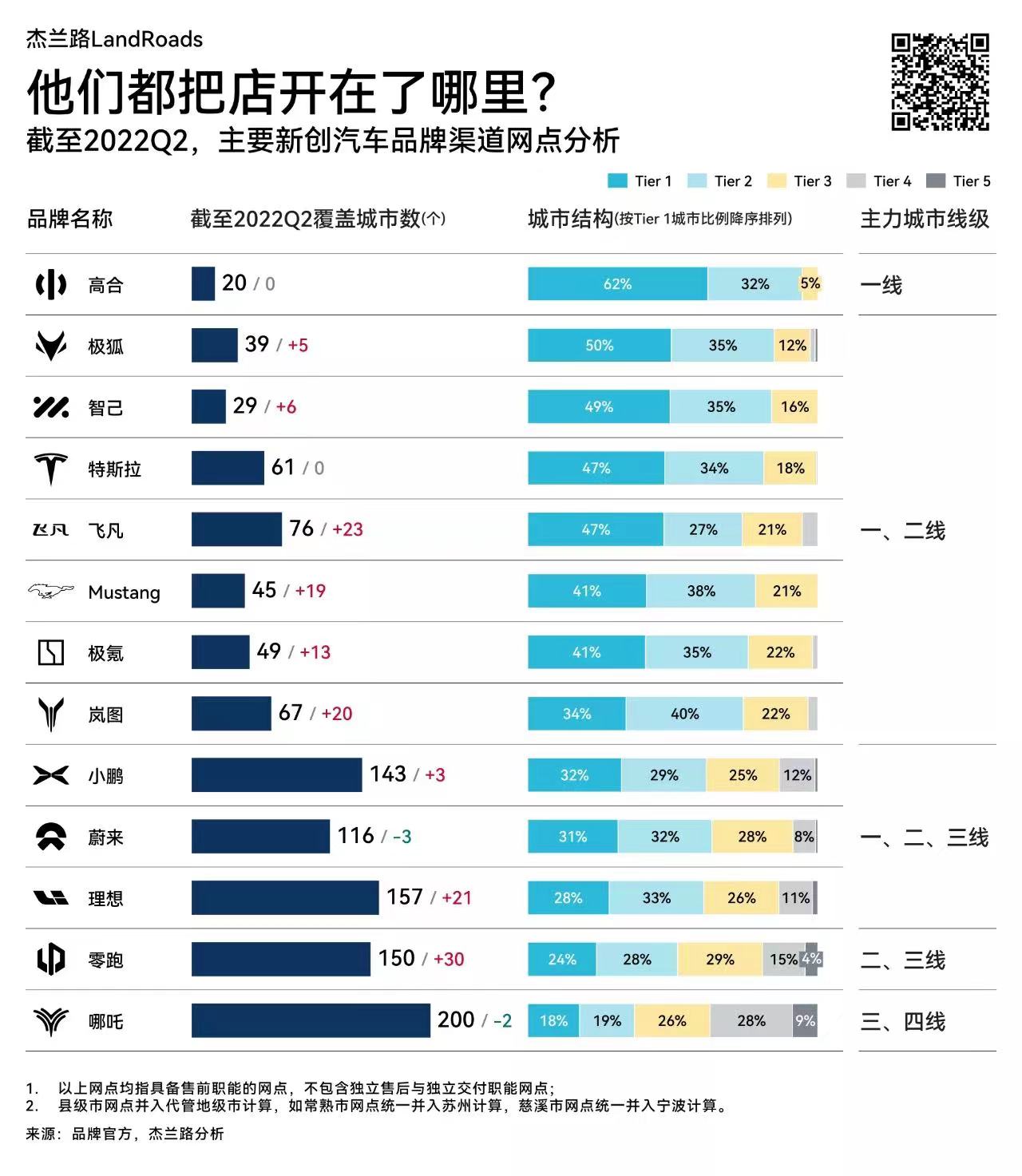

第一类, 品牌向上,以 B 级作为终点, 最典型的例子是零跑和哪吒。根据杰兰路于 7 月 25 日发布的新创品牌渠道数据显示,零跑汽车主要销售渠道分布在二、三线城市,哪吒汽车的主要渠道则在三、四线城市。

原来我们讲「新势力三强」是蔚小理,现在哪吒、零跑也凭借月销量过万的数据晋升成为「新势力五虎将」。不过,后两者的主要渠道暴露了产品的窘境,主打下沉城市很难不被冠以「高性价比」的标签。

所以,布局 B 级车产品也是进一步提升品牌力的方式,不过,我并不认为二者有进一步攀升至高端市场的想法。其中很明显的一点是,无论零跑 C01 还是哪吒 S,都没有丢掉堆砌产品力的老传统。

从尺寸上来说,上述两款产品应该算作 C 级车,只是卖了个 B 级车的价格。C01 车长超过 5 米,车内三屏交互,高配后排还带有老板座。抛开体验不提,单论从产品力角度上来看,零跑 C01 的确具备较强的竞争力。

不过,要说全面,还得是哪吒 S。哪吒 S 走了一条「全都要」的路线,车系内包括增程、纯电两种动力,还为用户提供了带有激光雷达的版本,以及性能版,以「大中小」来命名不同车型版本的做法还是一如既往的接地气。

在一台 B 级车上,用户能想到的配置、动力形式、以及使用场景,哪吒 S 几乎都能提供给你。 当然,B 级车产品不断「内卷」,不断拉升产品力,这一现象所体现的究竟是打造爆款的必要逻辑,还是在产品策略上表现出的捉襟见肘 ?这一问题我们留到下面来讨论。

第二类, 品牌向上,以 B 级车作为起点 ,代表车型有极氪 001 和长安深蓝 SL03。不可否认的是,如果车企向将一个品牌立为高端,从 B 级车市场起步是最好的选择,因为这一决策符合消费者的传统认知。

例如 BBA,虽然在 30 万以下的市场中还有部分 A 级甚至 A0 级产品,但多数人并不将他们看作正统车型,BBA 的入门仍被认为是 3 系、A4 和 C 级。因此,B 级车市场可以被视作豪华车品牌的开端市场。

继极氪 001 之后,极氪第二款车型将推出一款 MPV 极氪 009,小道消息称其售价会明显高于极氪 001。与长安深蓝 SL03 一同推出的还有一款氢电车型,售价 69.99 万元。尽管多数人认为这款车作秀的成分更大一些,不过,长安深蓝的做法也透露一个信号,该品牌敢于探索更高的市场。

第三类, 丰富产品线,以 B 级车作为下沉产品, 代表车型有比亚迪海豹和蔚来 ET5。这两款产品上都存在一个核心问题: 与前置产品差异化不明显。

比亚迪海豹从售价上来看与比亚迪汉 EV 有重合的地方,只不过基于 e 平台 3.0 基础上打造的比亚迪海豹只提供纯电版车型,与比亚迪汉轴距相同的情况下,车身长度更短。虽然在产品力和配置层面上看不出过多差异,但海豹在汉的基础上能够实现用户年龄下沉。

最近在与几位新能源车潜在女用户的交流中发现,其中多数人提及比亚迪汉都会被它的气质劝退,在产品风格上做差异也不失为一个好的决策。

去年 NIO Day,蔚来 ET5 发布后,李斌就被各路媒体问及该产品是否会与 ET7 产生内耗的问题,的确二者除了尺寸上的差异外都极为相似。不过对于蔚来,他们需要一款能够将整体车价拉下来的产品,选择 BaaS 方案后,用户便能用不到 30 万的首付款体验到蔚来的产品。或许产品间会产生内耗,但 ET5 在价格上做的下沉甚至会让 BBA 的燃油车都难受。

「做加法」不是爆款逻辑

当下,自主品牌在产品力上大有赶超合资的势头,不过,在全部扎进 B 级车市场这一现象中,我们也不难发现,多数人强于产品力,但疲于产品本身。

对标法是自主品牌的管用逻辑,在配置上做加法是彰显产品力的捷径。如零跑 C01、哪吒 S 这样的产品,车身尺寸在 5 米左右,以 B 级车的价格卖 C 级车的尺寸。虽然目前市场对于这两款产品还没有明确的反馈,但也是有前车之鉴的。例如岚图 Free,他们走的也是「我全都要」的路线,加速性能、舒适性配置、内饰中的高端装饰材质、以及脑洞大开的升降屏。看似无懈可击的产品,销量上却没有理想 ONE 出色。

这不禁引人思考,能力、定位都在线的情况下,是什么制约了以产品力为核心的 B 级车爆发?

根据过去一年对各家新晋产品的观察,我发现在能力、定位之外,还有一个很关键的参考项—— 产品规划路径 。大家一同扎进 B 级车市场,这就是一个典型的传统产品规划策略,以细分市场划定发展路径,无论是从低到高、从高到低还是查缺补漏。

除此之外还有哪些独特的规划路径?这里可以举两个例子来方便大家理解。

第一个是理想。说理想 ONE 是爆款应该没有人会反对,凭一款车就能月销量过万,这在整个新创车企圈子里都是独树一帜的存在。理想打造产品的路径以家庭成员数的进阶为参考,理想 ONE 被誉为「奶爸神车」,而理想 L9 应该被称为「家庭神车」。二者最明显的差异在于对第二排乘客的重视程度,本质上对应了乘客基数的变化。

尽管在产品上无法做到尽善尽美,但无一例外都呼应了发展路径。例如理想 L9 的第二右侧的老板座椅、副驾座椅背后的小桌板、后排头顶电视、冰箱、具备便捷上下车功能的空气悬架等等。这些比理想 ONE 多出来的配置划分出了两种出行人员基数上的不同,ONE 更偏向父母带娃,L9 则为多人,或者说更多的为老人布置了相关配置。

在核心路径之上,我们就能理解为何理想的 SUV 越做越大,下一款推出 MPV,也没有明确的轿车布局。

第二个是小鹏。小鹏的核心路径并不在汽车产品本身,而在于智能化。在小鹏的团队中,整车与智能化是完全分开的两条线,各自独立研发。所以我们也看到了一些一反常态的操作,例如定位更低一些的小鹏 P5 却先小鹏 P7 一步搭载了激光雷达。

小鹏与零跑和哪吒有几分相似,从 G3 到 P7 也是从低向高做,在 P7 亮相之处,外界的质疑声也是此起彼伏。这款产品最终立足市场,除了设计、性能、续航等因素以外,表现优异的语音系统、辅助驾驶能力、自动泊车等智能化配置才是重要加分项。

所以小鹏实现品牌力提升的根本在于向外人讲通了智能化的故事,而非在汽车产品上堆砌配置。

最后

今天,各家七月份销量数据已经公布,可以说表现都很不错。哪吒、零跑、小鹏、理想、蔚来这五家月销均过万,紧随其后的问界、极氪也都有增长。

集体发力 B 级市场的背后也透露着另一个信号,各家仍在积极地搭建产品体系的过程之中,想必未来几年,中国新能源市场还会有长足增长。