(本文为读者投稿,作者程小微。文章观点不代表 GeekCar 立场。GeekCar 欢迎各位朋友投稿,邮箱 jony@geekcar.net)

关于车联网的概念最早可以追溯到 2009 年,2013 年在众多互联网及汽车企业的推动下,「车联网」这个看似专业度极高的名词似乎一下子就走进了普通消费者的视野当中。

2014 年某知名智库发布的报告称,中国汽车年产量在 2015 年将达 2500 万辆,车联网应用和服务渗透率或接近 10%的临界点,市场规模有望突破 1500 亿元。

现在,2015 年还剩不到 50 天,虽然还没有准确的汽车年产量数据,但可以确定的是,车联网的应用和服务渗透率还远远没有达到 10%,谷歌、苹果、BAT 的车联网布局也仅仅是「布局」,汽车依然是汽车,说好的「车联网」也依然停留在媒体昨日的报道中。

智能后视镜成了「爆款」

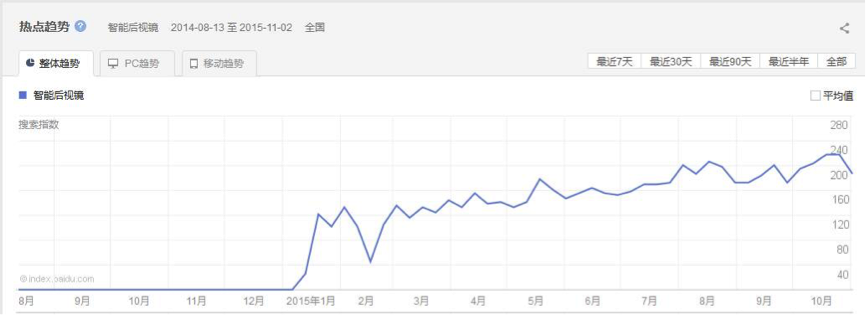

不过,就当大家依然将车联网逐渐概念化的当下,一块小小的后视镜,却在近两年已然成为车联网落地的重要手段。从相关指数上,可以初见端倪。

(百度指数:智能后视镜)

(淘宝指数:智能后视镜)

此处需要说明的是,智能后视镜是近两年才兴起的全新产品形态,行业内甚至没有一个统一的名称,所以文中所指的后视镜是指车内后视镜。

作为一个新兴的硬件领域,智能后视镜更多的是一个引导型消费的产品,即更为传统的 B(厂家)2B(代理商)2C(消费者)模式,因此短期来看,处于销售链条中间环节的代理商(4S 店)起到了巨大的作用,同时也因为其较低的投入成本(拥有现成的场地和销售人员)进而切走了最大的一块利润蛋糕。以一款 998 元的智能后视镜为例,代理商一般的利润空间会在 400 元左右。

那么,为什么是智能后视镜呢?

虽然目前车联网的接入方式有很多种,比如 OBD 盒子、车载 Wi-Fi 等等,但经过众多尝试后,这几种方式表现出的功能过于单一、缺乏用户粘性、难以实现规模经济、对车内空间占据过大等问题始终没有一个很好的解决。

于是,越来越多的人将目光集中在了汽车上重要的两块屏幕:后视镜和大屏导航产品身上,但汽车后视镜显然更加具优势。首先后视镜作为一个独立的部件,既不需要太强的汽车行业基因,又可以更好的集成现有的成熟技术;其次,相比车载导航,后视镜的安装更为简便,车内的空间利用更为合理;第三,智能后视镜并不是一个全新的产品,它其实是行车记录仪、倒车雷达、车载导航相关汽车配件的另一种全新的组合方式,其主要的技术模块已经相对非常成熟,至于诸如如何完成车辆数据的云端接入、语音交互、OBD 信息接码等相关功能性的技术也日趋完善。

智能后视镜拼的还是用户体验

虽然智能后视镜具有如此良好的先天基因,然而据笔者的初步统计,2014 年,深圳从事智能后视镜研发生产的企业大概有 60 家,而今天,存活下来的大概只有 10 家,而且在产品品质上的水平也参差不齐,真正能够做到稳定出货的厂家就更少了。作为硬件产品早前重要的销售渠道的众筹平台,智能后视镜也并不是一个热门的产品,以京东众筹一家为例,仅有七款智能后视镜成功完成了众筹,众筹金额从几万到百万不等。

造成这个现状的原因除了产品在品质上的问题之外(有的产品的返修率甚至达到了 70%),更为重要的是智能后视镜这一产品如何在实用价值上更好的满足用户的需求。相对于「行业标准」、「商业模式」、「供应链整合」等,用户更关心的是「这个智能后视镜是否抗造」、「外观是否好看」、「我能否及时了解前方的道路的拥堵情况」、「语音交互是否准确」等更为具体的问题。

清华大学中国与世界经济研究中心主任李稻葵也认为,目前的车联网不仅要「高智慧」更要「傻瓜式」。众多车企推出的智能化车载系统在科技领域也已经达到了一定的成就,但是对很多消费者来说,仅仅拥有领先的科技是远远不够的,复杂的操作,完全让初次使用的消费者无从下手,所以对智能化车载系统来说,不仅需要领先的科技,更要拥有「傻瓜式」的操作过程,让初次使用的消费者能更快地体验到智能化信息服务系统的乐趣。

关于车联网的想象还将继续,不管是车载 Wi-Fi、OBD 盒子还是智能后视镜都可以作为车联网连接入口,而决定谁将在这场竞争中胜出的关键点除了技术因素外,更为重要的还是良好的用户体验。

欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车 (微信号:GeekCar)& 极市 (微信号:geeket)。