找汽车厂商而不是保险公司买车险,是一种什么体验?这里说的汽车厂商,并不是你买车时在 4S 店上的那种保险,而是每辆车内置的保险服务,它还可以和你的驾驶习惯、驾驶行为挂钩。

不管你觉得这种场景是不是靠谱,关键是有人真想做类似的事儿,而且开始行动了。所以,要是以后真的会有这样的车险,也不是意外。

前几天,一家叫彩虹无线的公司,就用一个发布会公开表达了这种「决心」。他们和安吉星以及太平洋保险达成了合作,在车险方面做新的尝试,简单的说,未来在搭载安吉星的车子上,作为一个普通消费者,你很有可能会有新的车险购买方式:车厂和保险公司根据你的驾驶习惯、驾驶里程等要素,给出个性化的车险报价。

彩虹无线,这是一家车联网公司,他们之前经过了几次转型,但是都没离开数据这件事。这家公司的故事开始于 OBD,现在变成了 UBI 保险。他们给自己的定位是「车联网大数据的价值创造者」,具体做法是对车联网的大数据进行分析、研究和运营,由此产生价值。目前,彩虹无线已经和 5 家主机厂、6 家保险公司、4 家 TSP 服务商以及北大商务研究中心等机构达成了共同研究数据的合作。

这么说有点虚,但是这个三方合作给我们提供了一个非常好的实例。要搞清楚这件事,我们可以再看看其他两方的背景:安吉星,很多通用车主的车上应该都有,你可以简单把它理解为一家提供车联网服务的公司,在他手里有大量的数据。太平洋保险,这个不用多解释了,卖保险的。

有大数据的人,一定要让这些数据产生价值(可以是钱,但不局限于钱),卖保险的人,也想通过大数据来优化自己的保险产品,获得更大的利润,他们的需求是相匹配的。但是安吉星和太平洋保险可能都没有基于大数据的 UBI 保险能力,这个时候彩虹无线这样的公司就有了用处,他相当于一个桥梁,从安吉星那边获得数据,进行分析处理,然后通过种种复杂的模型计算,和保险公司一起研发新型的 UBI 保险。当然,如果要给这三者画一张关系图,它绝对不是一条直线,而应该是三角或者圆形,互相影响。

现在,你应该已经能理解彩虹无线的业务内容了。而这个合作的意义在于,它是「国内车险产品首次开启前装市场」(彩虹无线官方说法)。不管行不行,先试试再说。

{kind=link}

至于为什么是这两家公司和彩虹无线合作,这里面也有渊源:事实上彩虹无线和太平洋财险在 2014 年底就签订过关于大数据和车险方面的合作协议,而在 2015 年 7 月,他们获得了上汽创投 5000 万人民币的投资。

彩虹无线的 CEO 黄亮说:「我们希望车险成为每一辆车出厂时内置的安全服务,车主可在车内一键获取保险报价,真正实现场景化保险购买。」

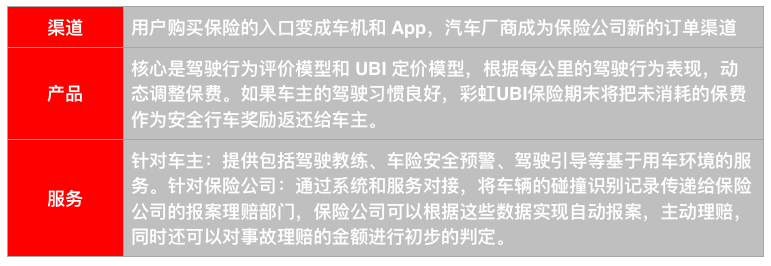

为此,他们还推出了一个「立方体计划」。这项计划的参与方包括整车厂、保险公司和彩虹无线,是以驾驶安全评级模型和车厂的实时数据为核心,以 TSP 交互为依托,以保险公司的产品为基础,旨在优化用户流程,提高产品利润的车险服务计划。在彩虹无线看来,这个计划的创新包括渠道、产品、服务三方面。新闻稿的描述太复杂,我给你浓缩成一张表:

除此之外,基于大数据,其实还可以衍生出更多的服务,彩虹无线就提出了「面向车厂的数字智能服务」概念,意思是说,基于大数据的引擎,通过大规模的集体学习和深度分析等技术,对海量数据进行处理、分析和挖掘,提取数据中有价值的信息和知识,使数据具有智能,建立模型,寻求现有问题的解决方案以及实现预测,应用的范围包括车辆的研发、生产以及后续维修等等环节。

不过,这些都是后话,对于普通车主来说,更好的保险服务、更低的投保价格,可能才是他们真正看重的。 现在 UBI 保险那么火,总得先让车主真的感受到它的「先进性」吧?

原创声明: 本文为 GeekCar 原创作品,欢迎转载。转载时请在文章开头注明作者和「来源自 GeekCar」,并附上原文链接,不得修改原文内容,谢谢合作!

欢迎关注 GeekCar 微信公众号: GeekCar 极客汽车 (微信号:GeekCar)&极市 (微信号:geeket)。